Economica. Ma pur sempre di guerra si tratta. Lo stop sine die al Nord Stream 1[1], il gasdotto con cui Gazprom rifornisce l’Europa nord-occidentale attraverso il Mar Baltico e la Germania, è un duro colpo. Perché quei 55 miliardi di metri cubi di gas all’anno erano forse più importanti di quanto si credesse.

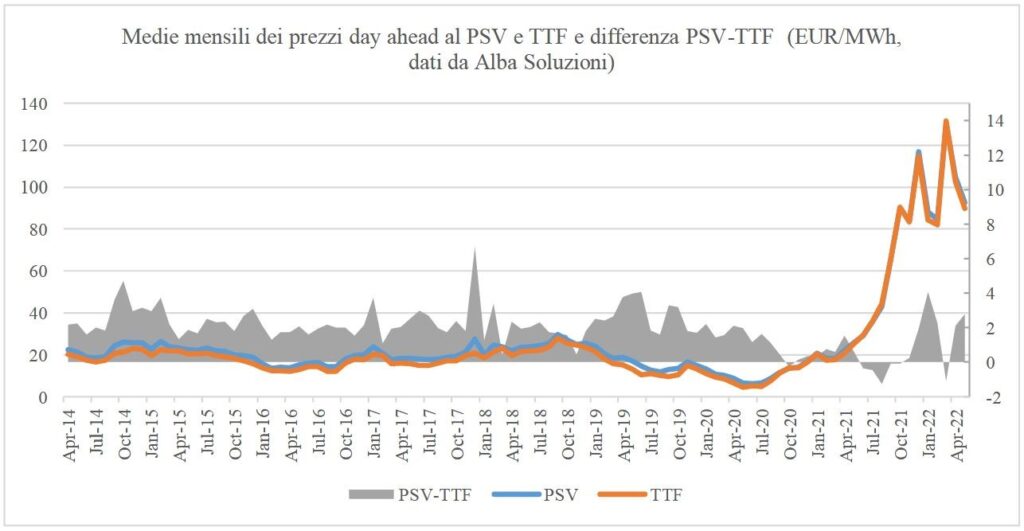

Per l’indeciso e disunito Vecchio Continente è il classico zugzwang: non è possibile alcuna mossa valida senza subire danni irreparabili. Sanzioni contro fornitura di gas. Entrambe armi di violenta pressione economica. Scenario di incertezza ideale, per quegli attori a vocazione puramente speculativa (come gli hedge fund) che hanno ripreso a scommettere sul rialzo dei futures[2]. Esattamente come accadde con i famosi “barili di carta” del 2007 e del 2008[3]. Il TTF[4] – e a seguire il meno noto PSV[5] italiano – ha perso il suo teorico equilibrio ed il prezzo del gas è schizzato.

Attacco di panico

A questo punto, i governi europei, terrorizzati dal rischio di un razionamento invernale o comunque dal prezzo futuro, hanno iniziato a comprare e stoccare tutto il gas disponibile[6]. Contendendosi con quelli asiatici le scorte di GNL[7] americano e qatariota[8]. Sebbene oggi non ci sia alcun problema di scarsità di gas. Ma, così facendo, contribuendo ulteriormente ad aggravare il problema.

Intanto il 1° ottobre inizierà l’anno termico, ovvero il periodo contrattuale di fornitura industriale dell’energia. Che, con questi presupposti, si preannuncia ancor più duro del 2021[9]. Il prezzo del gas deve ritornare a essere normale e velocemente. Perché con un prezzo a oltre 300 euro/MWh[10] l’economia europea, costruita dal secondo dopoguerra, non potrà non essere distrutta presto.

Tuttavia, ad avviso dei Gruppi Ricerca Ecologica, per capire cosa fare, bisogna prima individuare le cause reali. Che vanno ricercate alcuni gravi errori di Bruxelles, e non solo a Mosca o ad Amsterdam:

- l’aver costruito, negli anni, un’enorme dipendenza dell’Unione europea dalle forniture russe;

- l’aver consentito la completa finanziarizzazione dell’energia;

- l’aver agganciato il prezzo di tutte le fonti energetiche a quello del gas.

Una crisi che viene da lontano

Nei primi tre trimestri del 2021 solo il 13% dei 291 miliardi di metri cubi di gas consumati all’interno dell’Unione europea proveniva da produzione interna, mentre circa il 40% dell’import di gas è stato russo[11]. Eppure la prima crisi seria si ebbe già nel 2009, quando furono totalmente chiusi i gasdotti che passavano attraverso l’Ucraina. I quali trasportavano ben i tre quarti del gas diretto all’Europa. Lasciando al freddo diversi paesi dell’Europa orientale.

L’UE prese consapevolezza dell’importanza criticità, e avviò la realizzazione di varie interconnessione nella rete. Ma gli sforzi[12] furono diretti ad aggirare l’Ucraina. Non a ridurre la dipendenza dalla Russia. Addirittura nel 2020, la Germania è risultata dipendente dal gas russo al 65% mentre l’Italia al 38,2%[13]. Con il Nord Stream 2, la Russia avrebbe totalmente evitato di esportare gas verso il Vecchio Continente attraverso l’Ucraina[14]. Ma a causa della guerra questo gasdotto non è mai entrato in esercizio sebbene terminato.

A partire dal 2022, la Russia ha iniziato a ridurre o interrompere del tutto i flussi verso quei paesi europei ritenuti “ostili”[15]. Fino ad arrivare ad un -73%, ovvero la dipendenza da Gazprom è scesa dal 45% al 15%. Considerato che l’Europa ha praticamente esaurito le fonti di approvvigionamento alternative[16], c’è il problema di aumentare la quantità di gas disponibile. Anche perché per almeno due inverni il mercato come lo conosciamo non ci sarà più. E un’ulteriore contrazione delle forniture di gas russo o addirittura un’interruzione totale, spingerebbe il prezzo del gas non russo alle stelle.

La speculazione dei tulipani

Il piccolo mercato europeo del gas di Amsterdam è impazzito. Proprio perché, scambiandovisi pochi volumi reali, è fortemente speculativo. Senza nemmeno un sistema di sospensione delle contrattazioni in presenza di alta volatilità. E per giunta animato quasi esclusivamente da soggetti che non hanno nulla a che vedere con la produzione e la vendita di energia.

Nel tempo il Ttf, che gode del supporto dell’Ice[17], ha preso il posto dei contratti bilaterali a lunga scadenza tra i Paesi ed è stato adottato come indice di riferimento per la determinazione del prezzo del gas a livello continentale. Al punto da legare le forniture all’andamento del trimestre precedente dei contratti future.

Un grave errore, come ammesso addirittura dagli stessi sistemi di regolazione e controllo dell’Unione Europea[18]. In primis perché il Ttf, in quanto presunto piccolo mercato, non è soggetto ad alcuna vigilanza. E poi perché i futures riguardano una consegna più lontana nel tempo e possono essere negoziati più volte prima della scadenza. Infatti in questa circostanza, come già detto in apertura, gli hedge funds stanno scommettendo su una riduzione della disponibilità di gas. Ma ne hanno anche generato una scarsità artificiale. E quindi un rialzo del prezzo assolutamente privo di riferimento al mercato reale. Ma che al momento è nove volte più alto di quello degli Stati Uniti.

Una toppa peggio del buco

Fortunatamente l’idea del price cap per petrolio e gas, insulsa proposta del segretario al Tesoro degli Stati Uniti e fatta propria dal G7, è tramontata. Perché avrebbe avuto il solo effetto di spingere i flussi verso India e Cina, facendo ancor più schizzare l’inflazione. Quest’ultima aggrava dall’indebolimento dell’euro – ormai stabilmente sotto la parità con il dollaro, penalizzando le esportazioni europee.

L’unica soluzione sensata è l’immediata sospensione del TTF da parte del Consiglio europeo[19]. Arrestando il cornering in corso[20]. In attesa di una radicale ristrutturazione del sistema che introduca trasparenza. Che leghi i contratti future ad un effettivo scambio delle merci trattate[21]. E soprattutto ammetta solo quei trader che hanno la piena copertura finanziaria dei contratti che sottoscrivono[22].

Attualmente, inoltre, il mercato energetico prevede che il prezzo dell’elettricità sia legato a quello del gas. Ma adesso, a causa della volatilità dei prezzi, ma anche della crescita delle rinnovabili, da tante voci è invocato il disaccoppiamento. Creando un mercato separato a lungo termine per l’elettricità rinnovabile che sia anche faro per gli investitori. Magari favorendo l’espansione dell’esistente, ma limitato, mercato per gli accordi di acquisto di energia a prezzo fisso (PPA[23]).

Sull’orlo del baratro

Soprattutto in Italia, il gas è ancora la principale fonte di produzione di energia elettrica. Nel 2021 oltre il 46% della nostra energia elettrica è stata prodotta bruciando gas, e oltre il 40% di quella consumata[24]. Ma è anche un importante input diretto all’interno dei processi produttivi[25].

Continuare a spendere anche solo gli attuali 3 euro a metro cubo, ovvero 300 euro MWh, significherebbe tassare l’Italia per circa 200 miliardi di euro, ovvero il 10% del PIL. Un disastro per il nostro sistema produttivo che vede sempre di più avvicinarsi il baratro di una profonda recessione. E il rischio di una ricaduta a valanga sul prezzo di tutti i beni e i servizi.

L’ultimo trimestre 2022 potrebbe arrivare a costare quasi come tutti i precedenti 9 mesi, ponendo le famiglie italiane in enormi difficoltà già ad inizio 2023. Ed in particolare gli utenti in mercato libero. Invece, per le imprese, soprattutto per le oltre 3000 aziende energivore[26], potrebbero non esserci alternative al fallimento e al licenziamento dei lavoratori.

Per questo il Governo italiano non ha potuto che prendere atto della criticità, adottando delle misure[27] valide fino marzo 2023 e che prevedono unariduzione volontaria dei consumi del 9,5%[28]. Alla situazione attuale, l’Italia non dovrebbe avere grosse difficoltà ad affrontare il prossimo inverso. Ma in caso di stop alle forniture di gas dalla Russia o dalla Norvegia, razionamenti saranno inevitabili e gli stoccaggi raggiungerebbero livelli molto critici. Senza tener conto del ventilato rischio che per un biennio la Francia non venda più all’Italia la propria energia elettrica[29], che attualmente vale il 5% del nostro fabbisogno[30].

Controlli insufficienti

Ma di fronte all’impennata dei prezzi, tuttavia, ARERA[31] sta mostrando tutta la sua inutilità. E quali sono le proposte dell’Ente controllore? Sostituire i prezzi del Ttf olandese con quelli del mercato finanziario italiano, il Psv[32]? Totalmente inutile, perché i due indici sono pressoché sovrapponibili. Tassare i cosiddetti “extra-profitti” l’anno successivo alla loro realizzazione per aiutare gli utenti italiani[33]? Un provvedimento del tutto insufficiente e, soprattutto, non risolutivo. Perché gli operatori hanno già trasferito la tassazione del 2021 sui consumi 2022. Mentre il potere di acquisto dei salari si riduce. Subito, non l’anno dopo. Soprattutto per gli utenti che hanno optato per il mercato libero. Ma, salvo proroghe, il 21 dicembre 2023 terminerà anche il mercato tutelato.

L’Autorità sta venendo meno ad una delle sue finalità. E cioè “armonizzare gli obiettivi economico-finanziari dei soggetti esercenti il servizio con gli obiettivi generali di carattere sociale, di tutela ambientale e di uso efficiente delle risorse” attraverso il sistema tariffario[34]. Nonché informare adeguatamente il Parlamento, omettendo di evidenziare il rialzo dei prezzi dell’energia[35] – incombente da ben prima dei drammatici eventi in corso in Ucraina. Ed infine di segnalare l’incredibile frammentazione del mercato italiano, come evidenziato nella seguente tabella[36].

Attività dei distributori nel 2020

| Operatori | Numero | Volume distribuito M(m 3) | Volume distribuito % |

| Molto grandi (>500.000 clienti) | 6 | 18.530 | 61,78 |

| Grandi (100.000 ÷ 500.000 clienti) | 22 | 6.804 | 22,69 |

| Medi (50.000 ÷ 100.000 clienti) | 19 | 1.870 | 6,23 |

| Piccoli (5.000 ÷ 50.000 clienti) | 96 | 2.631 | 8,77 |

| Piccolissimi (<5.000 clienti) | 51 | 157 | 0,52 |

| Totale | 194 | 29.993 | 100,00 |

Numero di operatori e vendite nel 2020

| Operatori | Numero | Volume venduto M(m 3) | Volume venduto % |

| Grossista puro | 84 | 181.173 | 49,18 |

| Venditore puro | 354 | 17.638 | 4,78 |

| Operatore misto | 115 | 169.636 | 46,04 |

| Inattivo | 59 | – | – |

| Totale | 612 | 368.447 | 100,00 |

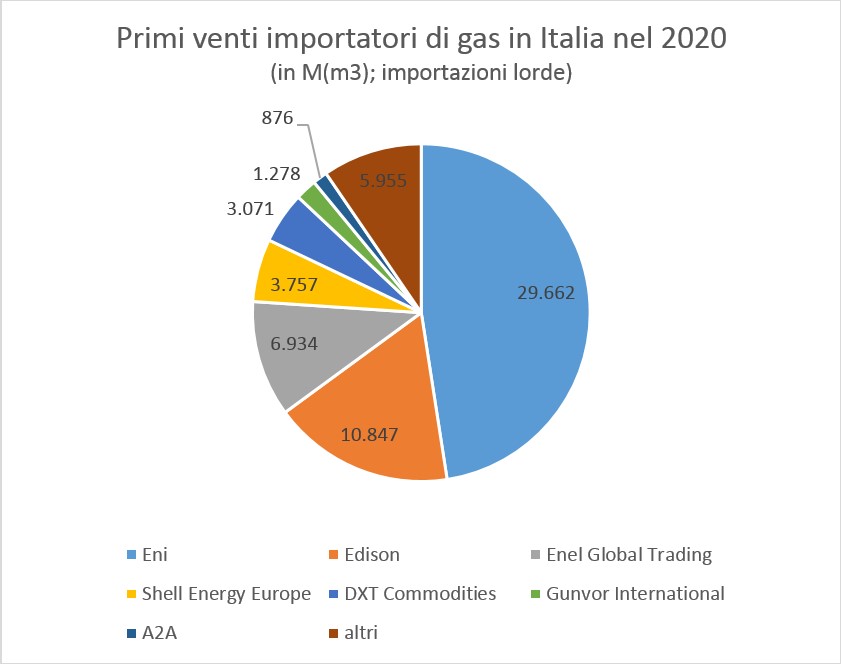

Nel 2020 i primi tre importatori hanno approvvigionato insieme oltre il 76,1% del gas entrato nel mercato italiano. Di contro, i soggetti attivi sul versante della distribuzione sono risultati 194. Mentre il numero di imprese che hanno dichiarato di vendere gas all’ingrosso o al mercato finale è risultato pari addirittura a 759. Scambiando gas naturale per 368,4 G(m3), mentre la quantità di gas importato e prodotto equivale a quello consumato, ovvero all’incirca 71 G(m3).

Anche in questo caso, urge semplificare la filiera e prevedere il divieto degli scambi successivi all’importazione, eliminando costi e disservizi che penalizzano solo gli utenti. E poi concentrare la produzione nazionale e dell’importazione di gas naturale in mani pubbliche. Per tutelare l’utilità sociale[37].

Poche le soluzioni. Anzi, pochissime

Nell’immediato, l’unica opzione utile per affrontare l’inverno è il gas naturale stoccato. Ovvero quei 17 miliardi di Smc, inclusa la riserva strategica, che possono rappresentare al massimo un quarto del fabbisogno annuo nazionale.

Questa crisi farà acquisire all’Italia la consapevolezza che in prospettiva occorre differenziare gli apporti energetici. E soprattutto puntare ad una maggiore indipendenza energetica. Ma in che direzione è possibile andare?

Con i controversi rigassificatori di Piombino e Ravenna, Snam sostiene di poter garantire un flusso aggiuntivo di 5 miliardi Smc ciascuno. Ma, seppur dovessero essere superate le criticità ambientali e inerenti la sicurezza, entreranno in funzione il primo dopo la primavera 2023 ed il secondo nell’estate 2024. Sullo sviluppo della produzione interna di gas, che nel 2021 è stata di circa 3,5 miliardi Smc[38], non si può prescindere da oggettivi limiti e rischi. Nel 2021, 1,48 miliardi Smc sono stati estratti da giacimenti on-shore (Basilicata in primis), mentre 1,9 miliardi di Smc dai giacimenti off-shore. Ed in particolare nell’alto Adriatico, dove si stimano[39] giacimenti per 35 miliardi Smc a fronte di un totale stimato per l’intera Italia di 70/90 miliardi Smc.

Adriatico, poco gas disperso in una marea di giacimenti

Perché allora non si estrae più gas naturale? Perché le riserve sono disseminate lungo un territorio vastissimo. E quindi non sono estraibili con un’unica infrastruttura ma richiederebbe centinaia di siti[40]. Con una vantaggiosità economica tutt’altro che certa[41]. E poi a causa del rischio di subsidenza[42]. Un fenomeno geologico naturale di abbassamento della superficie terrestre noto dal secondo dopoguerra. E pertanto l’articolo 8 della legge 133/2008[43] ha previsto il divieto di prospezione, esplorazione e produzione di idrocarburi in particolare nelle acque del golfo di Venezia e in generale nell’Adriatico.

Ma in ogni caso, anche ipotizzando per assurdo che si decidesse di estrarre tutto il gas naturale presente in Italia, non si potrebbe certo farlo in un’unica soluzione. Forse in un’ottica di medio termine si avvierebbe l’estrazione per una decina di anni di altri 6 / 7 miliardi Smc di gas naturale, che sommati alle estrazioni attuali, porterebbero la produzione nazionale a poco meno del 15 per cento. Una crescita rilevante, ma sicuramente non in grado di impattare sui prezzi ai distributori.

Chi la notte non dorme sognando l’atomo, invece, meglio si metta l’anima in pace. Perché seppure si potesse partire domattina (e in Italia non è possibile[44]), allestire e avviare una nuova centrale richiede dai 5 ai 10 anni[45]: troppi finanche per rappresentare una risposta al cambiamento climatico entro il 2050[46], come richiesto dall’Accordo di Parigi sui cambiamenti climatici. Figuriamoci per far fronte al fabbisogno imminente. Anche considerato che le quattro centrali dismesse[47] sono obsolete e in gran parte smantellate. Ma per affrancarsi del tutto dal gas naturale per produrre elettricità[48], occorrerebbero ben 15 reattori moderni[49]. Mentre per sostituire solo il gas russo, comunque l’Italia avrebbe bisogno di circa 8 reattori moderni.

Ritorno al passato?

Fondamentale è però prevenire il rischio di cadere nella tentazione di un catastrofico ritorno al passato, ovvero i combustibili fossili[50]. In particolare, il carbone, messo in ginocchio dalla pandemia nonostante la sua sorte fosse globalmente già segnata da tempo[51]. E che oggi risulterebbe un investimento decisamente antieconomico[52] – nonostante una certa tentazione suicida[53] della finanza italiana[54].

A contrario, il modello futuro potrebbe addirittura partire dalla Regione italiana più povera di infrastrutture energetiche. Ovvero la Sardegna, dove il metano non arriva. E dove l’elettrificazione resta la scelta migliore in vista della decarbonizzazione.

Il futuro non può che essere rinnovabile

Perché decarbonizzare significa basta carbonio, non solo carbone. Incluso il gas, quindi, per l’uscita del quale Roma stenta tuttora a darsi una policy decisa[55]. Nonostante il picco di consumo interno risalga al lontano 2005. Ma il Piano ignora del tutto interventi di risparmio energetico nelle grandi imprese[56], nonché le esportazioni italiane di gas record[57]. E pur ribadendo l’Italia di voler mantenere gli impegni di decarbonizzazione per il 2030, come ci riuscirà senza mettere mano al tema riscaldamento? L’80% del consumo europeo di gas fossile serve per riscaldare le case[58].

Il tanto reclamato blending[59] sembra utile solo a salvaguardare la filiera delle caldaie fossili. Infatti si parla solo di “idrogeno blu”[60], prodotto dal metano (steam reforming) sebbene preveda lo stoccaggio nel sottosuolo della CO2. Ma il confinamento geologico (Carbon capture and storage) ha comunque costi altissimi. E richiede approfondimenti sul letale rischio di rilascio imprevisto di massicci quantitativi di CO2 in seguito ad eventi sismici[61].

A meno di ripensamenti, la strada che porta alle rinnovabili è tracciata[62]. E, come da tempo sostengono i GRE[63], la grande opportunità è quella da “aree contaminate”. Perché utilizzando solo la metà della superficie italiana da bonificare urgentemente sarebbe possibile produrre circa 85 GW di energia a fronte di un costo di circa 85 miliardi di euro. Perché la vera transizione sarò quindi quella degli “usi finali”.

[2] I futures (contratti a futuri) sono contratti standardizzati e negoziabili in Borsa, tramite i quali l’acquirente si impegna ad acquistare, ad una determinata data futura e per un determinato prezzo, l’attività sottostante. In questo caso, mentre in tempi normali il mercato è liquido perché compratori e venditori si incontrano con ampia disponibilità di gas in acquisto e in vendita e la fissazione del prezzo rappresenta il giusto equilibrio.

[3] Daniele Girardi (2013). “Barili di carta”: le materie prime in balia del casinò. www.sbilanciamoci.info

[4] Il TTF (Title Transfer Facility) è un mercato virtuale per lo scambio del gas naturale con sede ad Amsterdam, ed è uno dei principali mercati di riferimento per lo scambio del gas in Europa. La sede olandese è dovuta al fatto che qui ha sede anche l’ICE Endex, dove viene gestito lo scambio dei futures del gas. Nei Paesi Bassi, inoltre, si trova anche uno dei principali giacimenti di gas interni all’Europa, collegato a una fitta rete di metanodotti: si tratta di quello di Groningen, che raggiunse il suo picco produttivo nel 1976 con 88 miliardi di metri cubi di gas ma che adesso produce meno di un decimo di quei volumi e rischia la chiusura a causa di rischi sismici

[5] Il punto di scambio virtuale (PSV) è il principale punto di incontro tra domanda e offerta del mercato del gas in Italia. Qui si definisce il prezzo del gas all’ingrosso e in base a questo valore i fornitori gas valutano il prezzo della materia prima gas da applicare ai clienti finali. Esistono punti di scambio anche in altri paesi europei (vedi nota 17)

[6] Lo stoccaggio di gas naturale dell’Italia è svolto in base a 15 concessioni relative a siti di stoccaggio realizzati in corrispondenza di giacimenti di gas esausti, con una capacità complessiva è di circa 17 miliardi di metri cubi (ma arriva fino a oltre 20 miliardi se si includono anche le partecipazioni internazionali di Snam), mentre il consumo annuale supera i 71 miliardi Smc, di cui 66 importati dall’estero (circa 95%) e gli 80 miliardi di cui circa il 40% viene dalla Russia.

[7] Il GNL (gas naturale liquefatto) o LNG (Liquefied Natural Gas) si ottiene sottoponendo il gas naturale, dopo opportuni trattamenti di depurazione e disidratazione, a successive fasi di raffreddamento e condensazione. Prima di essere immesso nella rete nazionale del paese consumatore, il GNL deve essere rigassificato.

[9] Carissimo gas: rischio inverno al freddo?

[10] Prima della guerra in Ucraina lo standard di mercato era 25 euro/MWh

[11] European Commission. Quarterly market reports confirm influence of global gas prices in EU in the third quarter of 2021 – in attesa dei dati ufficiali, la stima per il 2021 è che la dipendenza dal gas russo sia arrivata al 45%, oltre alla fornitura di GNL (dettagliata nella nota 12).

[12] Da allora sono entrati in esercizio il Nord Stream 1 (che trasporta 55 miliardi di metri cubi dla Russia alla Germania attraverso il mar Baltico) nonché i nuovi gasdotti da paesi terzi, come MEDGAZ (Algeria-Spagna) e TANAP-TAP (Azerbaijan-Italia). oltre a 30 terminali di rigassificazione per il GNL proveniente da USA, Australia e la stessa Russia (nel 2021, l’UE ha importato ulteriori 15 miliardi di metri cubi sotto forma di gas naturale liquefatto).

[13] dati IEA

[14] Gruppi Ricerca Ecologica. Kafka e il nucleare. (7 gennaio 2022)

[15] Per evitare le sanzioni imposte alla Russia per la sua invasione in Ucraina, la Banca centrale russa e Gazprom hanno introdotto dal 31 marzo 2022 un meccanismo di pagamento del gas in cambio di rubli anziché in euro attraverso l’apertura di un conto bancario in rubli presso la Gazprombank per concludere le transazioni. Ai paesi che hanno rifiutato, Gazprom ha interrotto totalmente le forniture (Polonia e Bulgaria a fine aprile, Finlandia dal 20 maggio, Danimarca e Olanda da fine maggio). In corrispondenza di specifici atteggiamenti ritenuti “ostili”, per gli altri paesi i flussi sono stati ridotti. Italia è partita da un -15% ad inizio invasione, velocemente arrivato a -46%, e che è diventato un –66% ad agosto.

[16] In base ai dati ENTSOG, grazie al GNL l’import europeo è rimasto pressoché invariato nel primo semestre del 2022 rispetto all’anno scorso (273 miliardi di metri cubi nel 2021 contro i 278 Gmc/a del 2022, addirittura un +1,8%

[17] Ice (Intercontinental Exchange) è una società finanziaria statunitense fondata nel 2000 da Jeffrey Sprecher con il sostegno delle grandi banche di investimento. Il gruppo ICE ha un fatturato da 7,1 miliardi di dollari. Dal 2013 controlla anche il Nyse, cioè la Borsa di New York.

[18] Il non-paper predisposto in vista del consiglio straordinario dei ministri dell’energia del 9 settembre evidenzia come i valori del Ttf siano del 30% superiori alla media dei prezzi registrati nei punti di scambio virtuali del gas dei singoli paesi (NBP britannico, Peg francese o PVB iberico).

[19] Trattato sul funzionamento dell’Unione europea. Articolo 122: «1. Fatta salva ogni altra procedura prevista dai trattati, il Consiglio, su proposta della Commissione, può decidere, in uno spirito di solidarietà tra Stati membri, le misure adeguate alla situazione economica, in particolare qualora sorgano gravi difficoltà nell’approvvigionamento di determinati prodotti, in particolare nel settore dell’energia. (…)»

[20] Nel mondo anglosassone, l’espressione cornering si può tradurre «mettere nell’angolo»: esattamente quanto fatto dagli speculatori aumentando a dismisura il prezzo del gas europeo e realizzando profitti inimmaginabili

[21] Ad esempio, richiedendo lo stoccaggio del gas per chi acquista un contratto entro un certo tempo dalla dichiarazione.

[22] Ciò sarebbe possibile aumentando la margin call al 100%: ogni trader dovrebbe avere la piena necessità di cassa

[23] EnelX. Cos’è un PPA

[24] dati Terna

[25] Confindustria. L’impatto della corsa dei prezzi dell’energia sui costi di produzione: settori a confronto tra Italia, Francia e Germania. (15 giugno 2022)

[26] In attuazione dell’art. 39 del Decreto-legge 22 giugno 2012 n. 83, è stato introdotto il nuovo concetto di impresa a forte consumo di energia elettrica, con la possibilità per le aziende energivore di ottenere agevolazioni sugli oneri di sistema elettrico.

[27] Ministero della transizione ecologica. Piano nazionale di contenimento dei consumi di gas naturale (6 settembre 2022)

[28] Secondo ARERA, gli italiani hanno già ridotto autonomamente i consumi del 4% a fronte degli alti costi del gas.

[29] Come i Gruppi Ricerca Ecologica preannunciarono già il 7 gennaio 2022 (vedi nota 14), a causa non dovrebbe essere direttamente legata al gas, bensì alla progressiva riduzione della produzione di energia nucleare (32 dei suoi 56 reattori devono essere sottoposti a manutenzione) da parte del colosso pubblico Eléctricité de France (Edf) che rischia di portare la Francia sull’orlo di una serissima crisi energetica

[30] Secondo dati Terna, l’Italia importa circa il 13% dell’energia elettrica. Secondo i dati Eurostat, i nostri fornitori sono, in ordine di importanza: Svizzera (9,7 TWh), Francia (6,7 TWh), Slovenia e Austria.

[31] ARERA è l’autorità italiana di regolazione per energia reti e ambiente

[32] ARERA. Gas: incertezza e prezzi alti impongono nuove modalità di aggiornamento del costo della materia prima per utenti in tutela. Comunicato stampa del 29 luglio 2022

[33] ARERA. “Monitoraggio dei contratti di approvvigionamento del gas naturale”. 13 giugno 2022

[34] Legge 14 novembre 1995, n. 481, «Norme per la concorrenza e la regolazione dei servizi di pubblica utilità. Istituzione delle Autorità di regolazione dei servizi di pubblica utilità». (GU n.270 del 18-11-1995 – Suppl. Ordinario n. 136)

[35] ARERA. Relazione annuale stato dei servizi 2020. (21 settembre 2021)

[36] rielaborazione GRE su fonte ARERA e dati Direzione Generale per la sicurezza anche ambientale delle attività minerarie ed energetiche del Ministero dello sviluppo economico

[37] Articoli 41 (comma 2) e 43 della Costituzione della Repubblica Italiana.

[38] dati MiSE

[39] fonte MiTE

[40] Le stime preliminari ritengono che nel solo giacimento individuato da ENI ad agosto 2022 sotto i fondali al largo di Cipro siano presenti circa 70 miliardi di metri cubi di gas naturale.

[41] A metà degli anni ’90, la produzione nazionale di gas naturale estratto da giacimenti off-shore era di circa 16.000 M(m3) (Fonte: Ministero dello sviluppo economico, Direzione Generale per la sicurezza anche ambientale delle attività minerarie ed energetiche)

[42] Subsidenza in Emilia – Romagna

[43] Legge 6 agosto 2008, n. 133 «Conversione del decreto-legge 25 giugno 2008, n. 112 – Disposizioni urgenti per lo sviluppo economico, la semplificazione, la competitività, la stabilizzazione della finanza pubblica e la perequazione Tributaria»

[44] DPR 23 marzo 2011 di indizione del referendum.

[45] Gruppi Ricerca Ecologica. Perché non sarà il nucleare a salvarci dalla crisi climatica. 2 gennaio 2022

[46] L. J. Reinders. The Fairy Tale of Nuclear Fusion. Springer Nature, 2021

[47] Le quattro centrali nucleari presenti in Italia erano: Latina, Sessa Aurunca, Trino Vercellese, Caorso (l’unico di seconda generazione, in grado di produrre, con un fattore di carico del 90%, 6,8 TWh/anno, per produrre i quali occorrono 1,4 miliardi Smc di gas). La centrale di Montalto di Castro, di cui non fu terminata la costruzione, avrebbe montato due reattori che complessivamente sarebbe stati in grado di produrre 15,6 TWh/anno, corrispondenti a 6,6 miliardi Smc.

[48] Per produrre energia elettrica, oggi l’Italia utilizza circa 38 miliardi Smc dei 75 di cui al fabbisogno totale.

[49] I moderni reattori APR (Advanced Pressurised Reactor, di generazione III+) coreani hanno una potenza di 1400 MW. I moderni reattori EPR francesi (gli European Pressurized Reactor, di generazione III+) hanno una potenza di 1600-1700 MW

[50] Il think tank indipendente Carbon Tracker, nella ricerca “Beyond Petrostates – The burning need to cut oil dependence in the energy transition” pubblicata a fine febbraio 2021, ha analizzato l’impatto che la transizione energetica avrà sulle entrate statali derivanti dalla produzione di combustibili fossili

[51] Accordo di Parigi sui cambiamenti climatici

[52] Secondo “Renewable Capacity Statistics 2021”, oggi nel mondo oltre l’80% della nuova capacità elettrica installata è da fotovoltaico ed eolico (dati IRENA)

[53] Foot Off the Gas: Why Italy should invest in clean energy. 23 marzo 2021: al posto di smantellare il carbone e sostituirlo con il gas, all’Italia converrebbe puntare tutto e subito sulle energie rinnovabili

[54] Nel solo 2020 Intesa Sanpaolo avrebbe concesso 2,7 miliardi di euro di finanziamenti all’industria fossile (tra prestiti e sottoscrizione di azioni e bond). Stessa cifra alla voce investimenti (azioni e bond). Sostenendo, tra l’altro, la corsa delle risorse nell’Artico, attività di fracking e trivellazione orizzontale al confine tra Messico e Stati Uniti, la realizzazione di impianti di liquefazione nell’Artico russo. Grazie anche alle garanzie e alle coperture assicurative incontrollatamente rilasciate da SACE, l’agenzia di credito all’esportazione

[55] MiTE (2022). Piano nazionale di contenimento dei consumi di gas naturale

[56] Interventi di risparmio energetico nelle grandi imprese potrebbero generare l’equivalente di 3,7 miliardi di metri cubi di risparmio

[57] Secondo i dati del ministero dello Sviluppo economico (Mise), tra gennaio e maggio 2022 sono stati venduti all’estero (principalmente Germania, l’Austria e in generale l’Est Europa) 1.467 milioni di metri cubi equivalenti (Smc), significa 578% in più rispetto ai 254 milioni di Smc del 2021

[58] dati EEB – European Enviromental Bureau

[59] Blending è la miscelazione di gas (80-90%) e idrogeno (10-20%) all’interno della rete di metanodotti

[60] Jacopo Giliberto (2020). Verde, blu, grigio: tutte le sfumature dell’idrogeno. Il Sole 24 Ore

[61] George W. Kling, Michael A. Clark, Glen N. Wagner, Harry R. Compton, Alan M. Humphrey, Joseph D. Devine, William C. Evans, John P. Lockwood, Michele L. Tuttle e E. J. Koenigsberg, The 1986 Lake Nyos Gas Disaster in Cameroon, West Africa, in Science, vol. 236, n. 4798, 1987, pp. 169–75, Bibcode:1987Sci…236..169K, DOI:10.1126/science.236.4798.169, PMID 1778978

[62] MiTE. Strategia italiana di lungo termine sulla riduzione delle emissioni dei gas a effetto serra. 2021

[63] vedi Nota 14

Leave a Reply